「なぜウチが審査に落ちたんだ…?売掛先は大手だし、書類も完璧だったはずなのに」

資金繰りに奔走する経営者から、こんな嘆きを聞くことは一度や二度ではありませんでした。ネットでいくら検索しても出てくるのは「売掛先の信用力が重要」「請求書の信憑性を証明しましょう」といった、いわば教科書通りの答えだけ。しかし、あなたが本当に知りたいのは、そんな当たり前の話ではないはずです。

はじめまして。元ファクタリング会社の営業部長、黒木 仁と申します。

私は約10年間、この業界の最前線で数千社の資金調達に関わってきました。トップ営業として数字を追いかける中で、きれいごとだけでは済まされない業界の「裏側」と、多くの経営者が気づかぬうちに踏んでしまう「地雷」を嫌というほど見てきました。

はっきり言って、ファクタリング会社が表向きに語る審査基準など、建前に過ぎません。本当に見られているのは、あなたが提出した書類の、さらに奥深くにある「リスクの匂い」です。

この記事では、私が業界を去った今だからこそ話せる、審査否決の「不都合な真実」を暴露します。これは綺麗事ではありません。あなたの会社を、そしてあなた自身を守るための「武器」として、最後まで読んでいただくことを強く推奨します。

目次

ファクタリング審査の「きれいごと」と「現実」

まず、前提となる知識を整理しておきましょう。ファクタリング会社が審査で何を見ているのか。一般的には、以下のような項目が挙げられます。

表向きの審査基準は誰でも知っている

ファクタリング会社が最低限チェックする項目は、おおむね決まっています。

| 審査項目 | 主なチェックポイント |

|---|---|

| 売掛先の信用力 | 経営状況は安定しているか、支払い遅延の過去はないか。上場企業や公的機関は評価が高い。 |

| 売掛債権の信憑性 | 請求書、契約書、納品書などが揃っており、取引が実在することを証明できるか。 |

| 入金実績 | 過去にその売掛先から、請求書通りに期日通り入金されているか(通帳の履歴などで確認)。 |

| 債権の有効性 | 債権譲渡が禁止されていないか、すでに他の担保になっていないか(二重譲渡の疑い)。 |

これらのポイントは、審査のスタートラインに立つための「入場券」のようなものです。ここをクリアできなければ、話になりません。しかし、多くの経営者が勘違いしているのは、この入場券さえあれば審査に通ると思い込んでいる点です。それは大きな間違いに他なりません。

だが、本当に見られているのは「書類の裏側」だ

審査担当者は、提出された書類をただ眺めているわけではありません。彼らの仕事は、書類の数字だけでは判断できない「人間が介在することによるリスク」を嗅ぎ分けることです。

私が営業部長だった頃、部下には常にこう言っていました。「書類は嘘をつく。だが、経営者の行動や評判は嘘をつけない。数字の裏側にある『人』を見ろ」と。

ここだけの話ですが、我々が最終的に重視していたのは、経営者という「人」そのものだったのです。その人物が本当に信用に足るのか、将来的にトラブルを起こす可能性はないか。その判断材料こそが、これからお話しする「意外な否決理由」なのです。

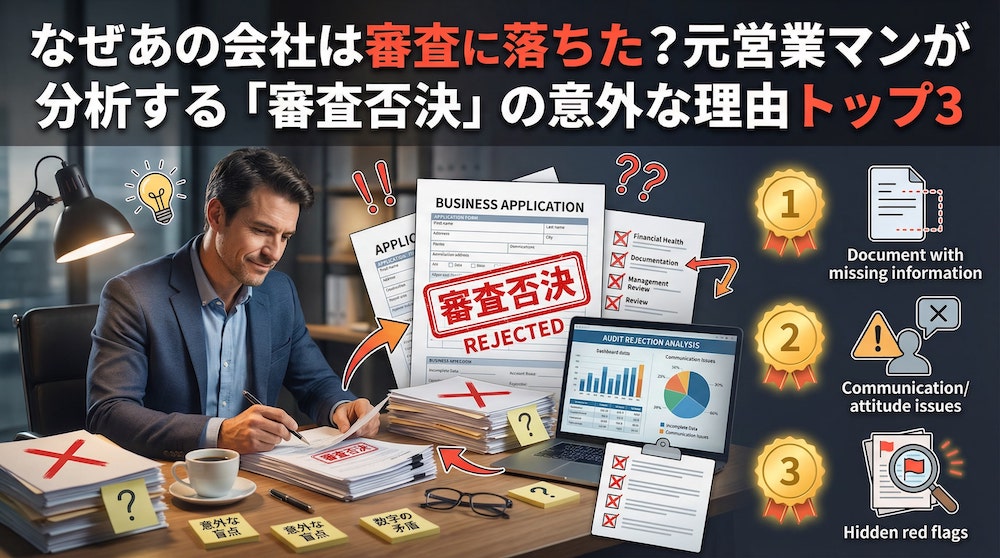

元営業マンが暴露する、ファクタリング審査否決の意外な理由トップ3

お待たせしました。それでは本題に入りましょう。数々の経営者が気づかずに審査に落ちていく、その意外な理由をランキング形式で暴露します。

第3位:経営者個人の「評判リスク」 – SNS、ネット検索の落とし穴

「まさか、そんなことまで調べられているとは…」

これは、多くの経営者が抱く感想でしょう。しかし、これは業界の常識です。

審査担当はあなたの名前で検索している

申し込みがあれば、会社名だけでなく、代表者であるあなたの個人名でネット検索をかけるのは、審査プロセスの初歩中の初歩です。Google検索はもちろん、X(旧Twitter)やFacebookなどのSNSも例外ではありません。

そこで何を見ているのか?

- ネガティブな情報の有無

- 過去のニュース記事、掲示板での悪評、訴訟に関する情報など。

- SNSでの発言内容

- 政治や社会問題に対する過激な意見。

- 取引先や従業員に対する不満や愚痴。

- 資金繰りの苦しさを吐露するような投稿。

- 交友関係

- 反社会的な勢力との繋がりを疑わせるような人物との交流がないか。

これらはすべて、あなたという人間の「信用度」を測るための重要な情報源となります。

【具体例】SNSでの不用意な発言が命取りになったケース

私が担当したある建設会社の社長は、まさにこの罠にはまりました。会社の業績は悪くなく、売掛先も優良。書類上は何も問題ありませんでした。しかし、彼の個人のFacebookには、特定の取引先を名指しこそしないものの、「あそこの監督は話が通じない」「支払いが遅れ気味で困る」といった愚痴が頻繁に投稿されていたのです。

この投稿を見た審査担当の判断は「否決」。理由は明確です。「この人物は、取引先とのトラブルを自ら招きかねない危険な人物だ」と判断されたのです。たとえ売掛債権が本物でも、その回収過程でトラブルが発生するリスクが高いと見なされれば、ファクタリング会社は絶対に手を出しません。

あなたが何気なく投稿した一言が、会社の命運を左右する。これが現実です。

第2位:売掛先との「見えない力関係」 – 請求書だけでは分からない関係性の闇

「取引先は誰もが知る大手企業。これで落ちるはずがない」

そう高を括っている経営者ほど、この理由で足元をすくわれます。ファクタリング会社が見ているのは、企業のネームバリューだけではありません。

なぜ「過去の取引履歴」を執拗に聞かれるのか

審査の際、我々は通帳のコピーなどで過去数ヶ月、場合によっては1年以上の取引履歴を確認します。これは単に入金実績を見たいだけではありません。その裏で、あなたと売掛先の「力関係」を探っているのです。

- 入金日のズレはないか?

- 毎月決まった日に入金されず、数日の遅れが常態化していないか。これは売掛先の力が強く、支払いを軽視されている証拠です。

- 請求額と入金額に差異はないか?

- 「手数料」「協力金」などの名目で、請求額から一方的に減額されていないか。これも力関係が不均衡であるサインです。

- 取引の頻度と金額は安定的か?

- 取引が単発で終わっていたり、金額の増減が激しすぎたりすると、安定した関係性が築けていないと判断されます。

これらの兆候は、将来的に売掛金が満額、期日通りに回収できないリスクを示唆しています。

【ケーススタディ】大手との取引が逆に仇となった事例

あるIT系の下請け企業が、超大手メーカーの売掛債権を持ち込んできました。誰もが知る優良企業です。しかし、結果は「否決」。

理由は、過去の取引履歴を精査した結果、たびたび「品質協力金」という名目で請求額から数パーセントが差し引かれて入金されていたからです。さらに、支払日が月末締め翌々月末払いと長く、数日の遅延も散見されました。

我々の判断はこうです。「この債権は、売掛先の都合でいつでも減額・遅延されるリスクを孕んでいる。大手だからといって、安全な債権とは到底言えない」。

このように、一見すると優良な取引に見えても、その実態が下請けいじめのようなものであれば、ファクタリング会社は「回収困難なリスク債権」と見なすのです。

第1位:他社への「同時申し込み」 – 焦りが招く最悪のシナリオ

そして、最も多くの経営者が無意識にやってしまい、最も致命的な結果を招くのが、この「同時申し込み」です。

「相見積もり」と「無計画な申し込み」は全くの別物

誤解しないでいただきたいのですが、複数の会社から条件を聞き、比較検討する「相見積もり」自体は、賢明な経営判断です。問題なのは、資金繰りへの焦りから、短期間に複数のファクタリング会社へ本審査の申し込みをかけてしまう行為です。

この行為は、ファクタリング会社に強烈な危険信号を送ることになります。

「この会社は、よほど資金繰りに困っているに違いない」

「どこからも断られているから、手当たり次第に申し込んでいるのではないか」

「何か我々に隠している重大な問題があるのではないか」

こう思われたら、もうおしまいです。審査のハードルは一気に跳ね上がり、本来なら通るはずの案件でさえ、否決される可能性が高まります。

【業界の闇】ファクタリング会社間で共有される「要注意リスト」の存在

ここだけの話ですが、ファクタリング業界は意外と狭い世界です。特に営業担当者同士は、会社を越えて情報交換をすることが珍しくありません。

「最近、〇〇っていう会社から申し込みなかった?」

「ああ、ウチにも来たよ。なんか怪しいから断ったけど」

こんな会話が日常的に交わされています。明確なデータベースがあるわけではありませんが、事実上の「要注意リスト」は存在すると考えてください。一度そのリストに載ってしまえば、どの会社に申し込んでも「あの案件か」と色眼鏡で見られることになります。

これが、金融機関の信用情報とは全く異なる、ファクタリング業界独自の「申し込みブラック」の正体です。焦りは禁物。あなたのその行動が、自らの首を絞めることになりかねないのです。

審査に落ちないために、経営者が今すぐやるべき3つのこと

では、どうすればこれらの「意外な理由」で否決されるリスクを避けられるのか。元・中の人間の視点から、具体的な対策を3つお伝えします。

1. 自社の「デジタル・フットプリント」を管理せよ

デジタル・フットプリントとは、インターネット上に残されたあなたの足跡のことです。まずは一度、ご自身の会社名や個人名で検索してみてください。不本意な情報が出てきませんか? SNSで不用意な発言をしていませんか?

- 定期的なエゴサーチの実施:自社や自身の評判を客観的に把握する。

- SNSの公開範囲や投稿内容の見直し:ネガティブな印象を与える投稿は削除または非公開にする。ビジネスとプライベートのアカウントは明確に分ける。

会社の代表である以上、あなたのオンライン上での振る舞いは、常に審査の対象になっていると心得るべきです。

2. 売掛先との良好な関係を「証明」できるようにせよ

請求書や通帳の履歴だけが、取引の証明ではありません。売掛先と良好な関係を築けていることを示す「証拠」を準備しておくことが、見えない力関係のリスクを払拭する武器になります。

- 感謝のメールやチャット履歴:先方から「いつも助かります」「次の案件もお願いします」といったポジティブな連絡があれば、保管しておく。

- 円滑な取引を示す資料:仕様変更や納期調整などを、双方合意の上でスムーズに進められたことが分かるやり取り。

これらの資料を提示することで、「我々は対等で良好なパートナーシップを築いている」とアピールでき、審査担当者に安心感を与えることができます。

3. 資金調達は「計画的」に行え

資金繰りが厳しくなってから慌てて行動するのが、最悪のパターンです。

- 1社ずつ誠実に審査に臨む:同時に複数社へ申し込むのではなく、まずは1社に絞り、真摯な態度で相談する。

- ファクタリング会社をパートナーとして見る:単なる金策の手段ではなく、事業をサポートしてくれるパートナーとして接する。会社の状況を正直に話し、信頼関係を築くことが重要。

もし1社目で条件が合わなかったり、否決されたりした場合は、その理由を冷静に分析し、改善策を講じてから次の会社を検討すべきです。手当たり次第に申し込むのは、百害あって一利なしです。

まとめ:審査否決は「終わり」ではない。自社を見つめ直す「警告」だ

今回、私が暴露した審査否決の意外な理由トップ3を振り返りましょう。

- 経営者個人の「評判リスク」:あなたのネット上の振る舞いは、すべて見られている。

- 売掛先との「見えない力関係」:請求書に現れない取引の実態が、債権のリスクを左右する。

- 他社への「同時申し込み」:焦りからくる無計画な行動が、「申し込みブラック」という最悪の結果を招く。

もし、あなたがファクタリングの審査に落ちた経験があるのなら、それは単に運が悪かったわけではありません。あなたの会社に、今回指摘したような「外部から見えるリスク」が潜んでいるという、市場からの明確な「警告」なのです。

甘い言葉で「審査通過率99%」などと謳う業者に安易に飛びつく前に、まずは立ち止まってください。そして、この記事を武器に、自社の足元を厳しく見つめ直してみてください。なぜ審査に落ちたのか、その本当の理由が見えてくるはずです。

これは綺麗事ではありません。厳しい現実から目を背けず、自社と向き合うことこそが、あなたの会社を本当に守る唯一の道だと、私は断言します。